ГОСТ Р 58608–2019 Информационные технологии. Стратегическое управление ИТ. Структура и модель. Information technology. Governance of IT. Framework and model. УДК 004:006.354 ОКС 35.020. Редакция от 17.12.2023.

4 Модель и структура ГОСТ Р 58608-2019

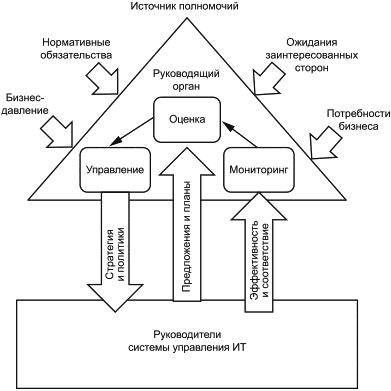

4.1 Модель стратегического управления ИТ ГОСТ Р 58608-2019

4.1.1 Обязанности и подотчетность руководящего органа ГОСТ Р 58608-2019

Руководящий орган несет ответственность и контролирует результаты текущего и будущего использования ИТ в организации, что входит в его обязанности по стратегическому управлению организацией.

Рисунок 1 — Модель стратегического управления ИТ

Полномочия, обязанности и подотчетность руководящего органа будут зависеть от источника полномочий, такого как законодательный механизм, в рамках которого он функционирует. Допустимый уровень полномочий и ограничения деятельности организации обычно задокументированы. В зависимости от размера, типа организации и законодательной базы, применимой к ней, в качестве такой документации используют учредительный договор, устав или обычное соглашение между сторонами.

Во многих акционерных обществах руководящим органом является совет, например, совет директоров. Существуют определенные юрисдикции, в которых используется двухуровневая структура с наблюдательным и исполнительным советами [из 4.1.1 Обязанности и подотчетность руководящего органа ГОСТ Р 58608–2019]

4.3 Основные элементы системы стратегического управления ИТ ГОСТ Р 58608-2019

Системы управления ИТ в организации ИТ и их использование должны быть основаны на системе стратегического управления организацией.

Фактическая система стратегического управления будет определяться самой организацией и зависит от ее размера и функций, а также решений руководящего органа относительно зоны ответственности, но основные элементы должны соответствовать рисунку 2. Заштрихованная область соответствует элементам управления.

Рисунок 2 — Основные элементы системы стратегического управления ИТ

Основные элементы системы стратегического управления ИТ должны включать в себя:

- принципы надлежащего стратегического управления ИТ. Система стратегического управления должна основываться на принципах для надлежащего стратегического управления ИТ, как описано в ИСО/МЭК 38500 (приложение А настоящего стандарта). Данные принципы должны помогать организации в определении стратегического управления в области использования ИТ;

- стратегии и политики использования ИТ в организации. Стратегии и политики использования ИТ устанавливаются руководящим органом и передаются руководителям для обеспечения основы применения стратегического управления ИТ для систем управления организации. Несмотря на то, основаны ли они на обязательных требованиях законодательства и нормативных правилах в различных юрисдикциях или на требованиях для организаций частного сектора, стратегии и политики должны учитывать специфические требования руководящего органа и руководителей организации. Стратегии и политики, основанные на принципах поведения, описанных в ИСО/МЭК 38500, должны быть определены, распространены, и результаты их использования проверены. Они могут включать в себя:

- бизнес–цели для использования ИТ;

- приоритеты и выделенные ресурсы;

- уровень полномочий и права принятия решений, включая зарезервированные для руководящего органа права;

- необходимые действия для принятия решений на основе согласованных стратегий и политик использования ИТ, в том числе обязанности, ограничения, полномочия, исключительные ситуации и отчетность;

- уровень риск–аппетита относительно использования ИТ, и специфические требования контроля рисков;

- политики, которые определяют требуемое поведение в отношении использования ИТ;

- бизнес–планирование для ИТ. Процессы бизнес–планирования должны учитывать текущие и будущие возможности ИТ для обеспечения соответствия стратегического плана ИТ текущим и действующим потребностям бизнес–стратегии организации. Бизнес–планирование включает в себя бизнес–инновации, которые доступны с помощью ИТ. Следовательно, бизнес–планирование для ИТ является неотъемлемой частью системы стратегического управления ИТ в организации;

- управление рисками. Система стратегического управления ИТ должна включать в себя надежные практики управления рисками, охватывающие все действия, связанные с ИТ, и принятие решений в этой области. Управление рисками в области ИТ должно основываться на общих принципах управления рисками в организации;

- отчетность. Необходимо определить и утвердить механизмы предоставления отчетности. Данный процесс может включать в себя текущую оценку эффективности (как эффективности, так и соответствия требованиям) ИТ стратегий, планов и бизнес–подразделений организации;

- системы оперативного управления ИТ. Системы оперативного управления ИТ должны функционировать в рамках стратегий и политик, определенных руководящим органом для достижения стратегических и оперативных целей организации. Эти системы включают в себя спрос на ИТ и предложение ИТ для внутренних подразделений организации, специализированных подразделений ИТ организации или внешних поставщиков и внешние сервисные организации. Ответственность за внедрение систем оперативного управления для достижения целей организации лежит на руководителях организации;

- использование ИТ в организации. Фокус системы стратегического управления ИТ сосредоточен на использовании ИТ. Использование ИТ, соответствующее потребностям бизнеса, должно быть предметом стратегий и политик, определенных как часть системы стратегического управления, так же как систем оперативного управления ИТ в организации.

Система стратегического управления должна предоставлять руководителям возможность действовать максимально свободно при выполнении ежедневных задач. Стратегическое управление подразумевает общие ценности и цели, определение направления, обеспечение ресурсами и делегирование полномочий для того, чтобы руководители могли действовать автономно и с надлежащей оперативностью в изменяющейся среде [из 4.3 Основные элементы системы стратегического управления ИТ ГОСТ Р 58608–2019]